2

2

15 февраля 2019

6590

9 мин.

Значительное ослабление рубля в прошлом году, казалось бы, дает надежды на разворот рынка в 2019 году, однако, мы советуем сохранять осторожный взгляд на дальнейшую динамику российской валюты по ряду причин. Во-первых, согласно трем из четырех моделей расчета равновесного курса рубля, его значение не укрепилось по сравнению с предыдущей оценкой в 2018 г. Во-вторых, ЦБ РФ имеет весьма ограниченные возможности для снижения ставки, и, соответственно, для привлечения капиталов на российский рынок, что увеличивает зависимость рынка от внешних новостей. В итоге, мы ожидаем, что курс рубля на конец года составит 67 руб./$.

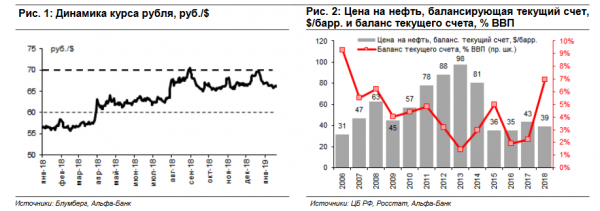

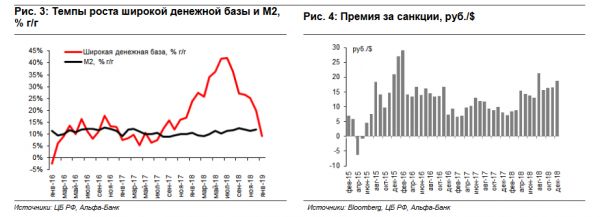

Ослабление рубля на 17% в 2018 г. отражает пессимизм инвесторов и рост оттока капитала, несвязанного с долговыми погашениями: Рубль завершил 2018 г. на уровне 69,5 руб./$, что означает его ослабление на 17% по сравнению с уровнем 2017 г, когда он составлял 57,6 руб./$. Хорошая новость заключается в том, что курс рубля не достиг верхней границы диапазона 60-70 руб./$ (см. Рис. 1), который в августе 2018 г мы определили как интервал равновесной стоимости рубля. Плохая новость, однако, связана с тем, что стабилизация курса произошла не без помощи ЦБ, который в августе приостановил операции на открытом рынке в рамках бюджетного правила, реагируя на риски финансовой стабильности. Несмотря на действия ЦБ, рубль, тем не менее, не смог укрепиться в сентябредекабре прошлого года, что говорит о негативных настроениях на рынке. Этот настрой заметен по двум фактам. Вопервых, рынок полностью проигнорировал улучшение счета текущих операций в России за 2018 г., то есть факт того, что профицит текущего счета достиг 7% ВВП в 2018 г, что является максимумом с 2006 г., при этом цена на нефть, балансирующая текущий счет, составила всего $39/барр. (см Рис. 2). Не последовало и соответствующей реакции валютного рынка на решение OFAC исключить Rusal и EN+ из SDN списка – ни в момент появления слухов об этом, ни 27 января, когда это произошло по факту, что в целом указывает на слабую чувствительность рынка к позитивным новостям. Во-вторых, в структуре оттока капитала выросла доля транзакций, не связанных с погашением внешнего долга, что усложняет предсказуемость счета операций с капиталом. Если в 2017 г. весь чистый отток капитала в размере $25 млрд был связан с погашением частного долга, то в 2018 г. из $68 млрд чистого оттока капитала на чистое погашение частного долга пришлось всего $32 млрд. Таким образом, учитывая нестабильность счета операций с капиталом и его чувствительность к внешним новостям, оценка равновесной стоимости рубля на этот год представляется как никогда важной задачей.

Значение равновесного курса рубля, рассчитанного исходя из доли сырьевого экспорта в ВВП, сместилось с 70 руб./$ до 65 руб./$: Первый из четырех подходов, которые мы использовали для определения равновесной стоимости рубля, основывается на оценке доли сырьевого экспорта в ВВП. Исторически доля сырьевого экспорта в ВВП была очень устойчивой и с начала 2000 г. в среднем составляла 16% ВВП. Таким образом, если предположить, что этот индикатор будет оставаться стабильным и в будущем, можно рассчитать курс рубля, который обеспечивает устойчивое соотношение сырьевого экспорта в ВВП. В середине 2018 г. этот подход давал равновесный курс рубля на уровне 70 руб./$ на горизонте 2019-2020 гг. Однако по итогам 2018 г., сырьевой экспорт оказался лучше ожиданий, составив $262 млрд в 2018 г. по сравнению с $194 млрд в 2017 г., отражая, в частности, рост физических объемов экспорта. В результате, данный подход теперь указывает на потенциал укрепления российской валюты на горизонте 2019-2020 гг. до 65 руб./$.

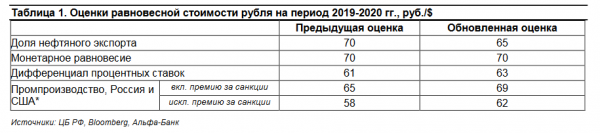

Оценки по монетарному подходу не изменились – 70 руб./$ на конец 2020 г.: Второй подход для определения справедливой стоимости рубля опирается на сравнение динамики денежных индикаторов и резервов ЦБ. Ранее данный подход указывал на возможное ослабление рубля до 70 руб./$ на горизонте до 2020 г. Хотя динамика сырьевых цен в 2018 году была благоприятной для России, данные оценки сохраняются и в текущих условиях по ряду причин. Во-первых, это связано с более быстрым по сравнению с ожиданиями ростом денежной базы – к середине 2018 г. она росла темпами 40% г/г (см Рис 3). Это объясняется тем, что около 2,6 трлн руб. были израсходованы ЦБ на поддержку санируемых крупных частных банков, а также тем, что нестабильность в банковском секторе в 2П18 сместила предпочтения населения в сторону наличных средств: доля наличных денежных средств выросла с 59% широкой денежной базы в 1П18 до 64% в декабре 2018 г. Вторая причина неизменности фундаментального курса в том, что из-за нестабильности на валютном рынке ЦБ в 2П18 не смог купить $31 млрд для Минфина и, следовательно, был вынужден перевести эту сумму из своих резервов, что, по сути, эквивалентно интервенциям для поддержания курса рубля. В итоге, монетарный подход к оценке справедливой стоимости рубля указывает на уровень 70 руб./$ на конец 2020 г.

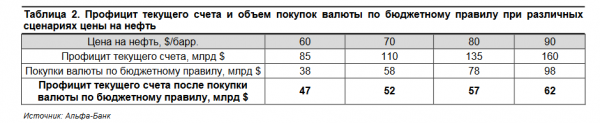

Подход на основе сравнения динамик промпроизводства в США и России дает оценку равновесного курса на уровне 62 руб./$, без учета премии за санкции, и 69 руб./$, если учитывать эту премию: Третий подход, который мы используем, основан на сравнении роста промпроизводства в России и США, скорректированного на дифференциал инфляции. Согласно нашим оценкам, в середине 2018 г. равновесный курс рубля к концу 2020 г. ожидался на уровне 58 руб./$. Однако за последние месяцы произошли некоторые изменения: хотя рост промпроизводства в России оказался сильнее, чем мы ожидали (2,9% г/г за весь 2018 против 2,0% г/г, по ожиданиям), рост промышленности в США также ускорился; кроме того, и инфляция в России ускорилась до 4,3% г/г. В итоге этот подход сейчас оценивает равновесное значение курса рубля в 62 руб./$ на 2020 г., что в теории указывает на потенциал укрепления. Тем не менее, мы не уверены в том, что данную цифру стоит воспринимать буквально, т.к. с 2014 г. фактический курс рубля устойчиво отклоняется от равновесного, что может говорить о возникновении на рынке постоянной премии за санкции. В период значительного притока капитала в 2017 г. эта премия снизилась до 7 руб./$; однако с апреля 2018 г. ее размер стал расти, и в отдельные моменты значение достигало уровня в 21 руб./$ (см. Рис. 4). Таким образом, проблема заключается в том, что даже если оценка равновесного курса через динамику промышленности свидетельствует о значительном потенциале укрепления рубля, премия за риск в 7 руб./$ нивелирует этот запас, указывая на ориентир курса на уровне 69 руб./$.

Равновесная стоимость рубля составляет 63 руб./$ через паритет процентных ставок: Учитывая важность состояния капитального счета, мы использовали четвертый способ оценки равновесного курса рубля, который основывается на анализе паритета процентных ставок. По данным за 2016-2018 гг., взаимосвязь между ставкой и курсом рубля предполагает, что соотношение текущего уровня ставок в США и России соответствует равновесному курсу в 61 руб./$. В данный момент дифференциал реальных процентных ставок составляет примерно 3 п. п.; к концу 2020 г. он может снизится до 2,0-2,5 п.п., что может отразиться в ослаблении равновесного курса рубля до уровня 63 руб./$. Сокращение на 1 п.п. паритета реальных процентных ставок приводит к ослаблению рубля примерно на 3 руб./$.

Вышеуказанные способы оценки равновесного курса рубля свидетельствуют об ограниченном потенциале его укрепления: Вывод из оценки справедливой стоимости рубля следующий: три из четырех применяемых метрик оценки равновесного курса, а именно монетарный подход, дифференциал промпроизводства и паритет процентных ставок, указывают на то, что справедливый курс рубля на горизонте 2020 года не укрепился по сравнению с расчетами от августа 2018 г. Единственный подход, который указывает на потенциал укрепления, - это равновесный курс рубля, оцененный на основе доли сырьевого экспорта в ВВП. Таким образом, учитывая, что большинство подходов указывают на ослабление равновесного курса, мы считаем, что рубль с большой вероятностью останется в диапазоне 65-70 руб./$, нежели укрепится.

Рост цены на нефть важен только как фактор влияния на счет операций с капиталом. Хотя мы позитивно смотрим на динамику цен на нефть в 2019 г., учитывая риски ужесточения санкций на Иран и нестабильную обстановку в Венесуэле, высокие цены на нефть окажут весьма ограниченное прямое влияние на курс рубля. В случае если цены на нефть составят $70/барр., профицит российского текущего счета составит примерно $110 млрд., но поскольку ЦБ при этом сценарии будет покупать примерно $58 млрд в рамках бюджетного правила, то на погашение дефицита счета операций с капиталом (мы ожидаем, что чистые платежи по внешнему долгу в 2019 г. составят около $30 млрд) останется всего $52 млрд – остаток текущего счета после стерилизации сырьевых доходов по бюджетному правилу. Сценарий цены на нефть в $80/барр. дает профицит текущего счета в размере $135 млрд, но с учетом того, что ЦБ должен будет приобрести валюты на сумму $78 млрд, чистый остаток профицита текущего счета составит всего $57 млрд (см Таб. 2). Таким образом, любое повышение цены на нефть, вероятно, будет иметь весьма ограниченное прямое влияние на курс рубля.

Повышение ставок в мире и санкции – два фактора, определяющие динамику рубля в этом году. Что касается счета операций с капиталом, то опасения, связанные с санкциями, остаются на повестке дня и продолжат влиять на рынок в 2019 г. Тем не менее, как только завершатся президентские выборы в Украине в марте этого года, нельзя исключать некоторого улучшения настроений относительно России. Но следует иметь ввиду, что в отличие от 2016-2017 гг., монетарная политика ЦБ РФ будет минимально влиять на ситуацию на рынке, так как цикл снижения ставок в России завершился. Таким образом, несмотря на то, что госдолг России все еще составляет всего 12% ВВП, и внешний корпоративный долг (компаний и банков) снизился до 24% ВВП в 2018 г., динамика курса рубля будет сильно зависеть от настроений на мировых рынках, в частности от повышения ставки ФРС или от интереса иностранного капитала к странам развивающихся рынков. В результате, тот факт, что российская внутренняя экономическая повестка мало влияет на решения инвесторов, нельзя назвать благоприятной новостью для динамики рубля. Мы ожидаем, что курс рубля в конце этого года составит 67 руб./$

Ослабление рубля на 17% в 2018 г. отражает пессимизм инвесторов и рост оттока капитала, несвязанного с долговыми погашениями: Рубль завершил 2018 г. на уровне 69,5 руб./$, что означает его ослабление на 17% по сравнению с уровнем 2017 г, когда он составлял 57,6 руб./$. Хорошая новость заключается в том, что курс рубля не достиг верхней границы диапазона 60-70 руб./$ (см. Рис. 1), который в августе 2018 г мы определили как интервал равновесной стоимости рубля. Плохая новость, однако, связана с тем, что стабилизация курса произошла не без помощи ЦБ, который в августе приостановил операции на открытом рынке в рамках бюджетного правила, реагируя на риски финансовой стабильности. Несмотря на действия ЦБ, рубль, тем не менее, не смог укрепиться в сентябредекабре прошлого года, что говорит о негативных настроениях на рынке. Этот настрой заметен по двум фактам. Вопервых, рынок полностью проигнорировал улучшение счета текущих операций в России за 2018 г., то есть факт того, что профицит текущего счета достиг 7% ВВП в 2018 г, что является максимумом с 2006 г., при этом цена на нефть, балансирующая текущий счет, составила всего $39/барр. (см Рис. 2). Не последовало и соответствующей реакции валютного рынка на решение OFAC исключить Rusal и EN+ из SDN списка – ни в момент появления слухов об этом, ни 27 января, когда это произошло по факту, что в целом указывает на слабую чувствительность рынка к позитивным новостям. Во-вторых, в структуре оттока капитала выросла доля транзакций, не связанных с погашением внешнего долга, что усложняет предсказуемость счета операций с капиталом. Если в 2017 г. весь чистый отток капитала в размере $25 млрд был связан с погашением частного долга, то в 2018 г. из $68 млрд чистого оттока капитала на чистое погашение частного долга пришлось всего $32 млрд. Таким образом, учитывая нестабильность счета операций с капиталом и его чувствительность к внешним новостям, оценка равновесной стоимости рубля на этот год представляется как никогда важной задачей.

Значение равновесного курса рубля, рассчитанного исходя из доли сырьевого экспорта в ВВП, сместилось с 70 руб./$ до 65 руб./$: Первый из четырех подходов, которые мы использовали для определения равновесной стоимости рубля, основывается на оценке доли сырьевого экспорта в ВВП. Исторически доля сырьевого экспорта в ВВП была очень устойчивой и с начала 2000 г. в среднем составляла 16% ВВП. Таким образом, если предположить, что этот индикатор будет оставаться стабильным и в будущем, можно рассчитать курс рубля, который обеспечивает устойчивое соотношение сырьевого экспорта в ВВП. В середине 2018 г. этот подход давал равновесный курс рубля на уровне 70 руб./$ на горизонте 2019-2020 гг. Однако по итогам 2018 г., сырьевой экспорт оказался лучше ожиданий, составив $262 млрд в 2018 г. по сравнению с $194 млрд в 2017 г., отражая, в частности, рост физических объемов экспорта. В результате, данный подход теперь указывает на потенциал укрепления российской валюты на горизонте 2019-2020 гг. до 65 руб./$.

Оценки по монетарному подходу не изменились – 70 руб./$ на конец 2020 г.: Второй подход для определения справедливой стоимости рубля опирается на сравнение динамики денежных индикаторов и резервов ЦБ. Ранее данный подход указывал на возможное ослабление рубля до 70 руб./$ на горизонте до 2020 г. Хотя динамика сырьевых цен в 2018 году была благоприятной для России, данные оценки сохраняются и в текущих условиях по ряду причин. Во-первых, это связано с более быстрым по сравнению с ожиданиями ростом денежной базы – к середине 2018 г. она росла темпами 40% г/г (см Рис 3). Это объясняется тем, что около 2,6 трлн руб. были израсходованы ЦБ на поддержку санируемых крупных частных банков, а также тем, что нестабильность в банковском секторе в 2П18 сместила предпочтения населения в сторону наличных средств: доля наличных денежных средств выросла с 59% широкой денежной базы в 1П18 до 64% в декабре 2018 г. Вторая причина неизменности фундаментального курса в том, что из-за нестабильности на валютном рынке ЦБ в 2П18 не смог купить $31 млрд для Минфина и, следовательно, был вынужден перевести эту сумму из своих резервов, что, по сути, эквивалентно интервенциям для поддержания курса рубля. В итоге, монетарный подход к оценке справедливой стоимости рубля указывает на уровень 70 руб./$ на конец 2020 г.

Подход на основе сравнения динамик промпроизводства в США и России дает оценку равновесного курса на уровне 62 руб./$, без учета премии за санкции, и 69 руб./$, если учитывать эту премию: Третий подход, который мы используем, основан на сравнении роста промпроизводства в России и США, скорректированного на дифференциал инфляции. Согласно нашим оценкам, в середине 2018 г. равновесный курс рубля к концу 2020 г. ожидался на уровне 58 руб./$. Однако за последние месяцы произошли некоторые изменения: хотя рост промпроизводства в России оказался сильнее, чем мы ожидали (2,9% г/г за весь 2018 против 2,0% г/г, по ожиданиям), рост промышленности в США также ускорился; кроме того, и инфляция в России ускорилась до 4,3% г/г. В итоге этот подход сейчас оценивает равновесное значение курса рубля в 62 руб./$ на 2020 г., что в теории указывает на потенциал укрепления. Тем не менее, мы не уверены в том, что данную цифру стоит воспринимать буквально, т.к. с 2014 г. фактический курс рубля устойчиво отклоняется от равновесного, что может говорить о возникновении на рынке постоянной премии за санкции. В период значительного притока капитала в 2017 г. эта премия снизилась до 7 руб./$; однако с апреля 2018 г. ее размер стал расти, и в отдельные моменты значение достигало уровня в 21 руб./$ (см. Рис. 4). Таким образом, проблема заключается в том, что даже если оценка равновесного курса через динамику промышленности свидетельствует о значительном потенциале укрепления рубля, премия за риск в 7 руб./$ нивелирует этот запас, указывая на ориентир курса на уровне 69 руб./$.

Равновесная стоимость рубля составляет 63 руб./$ через паритет процентных ставок: Учитывая важность состояния капитального счета, мы использовали четвертый способ оценки равновесного курса рубля, который основывается на анализе паритета процентных ставок. По данным за 2016-2018 гг., взаимосвязь между ставкой и курсом рубля предполагает, что соотношение текущего уровня ставок в США и России соответствует равновесному курсу в 61 руб./$. В данный момент дифференциал реальных процентных ставок составляет примерно 3 п. п.; к концу 2020 г. он может снизится до 2,0-2,5 п.п., что может отразиться в ослаблении равновесного курса рубля до уровня 63 руб./$. Сокращение на 1 п.п. паритета реальных процентных ставок приводит к ослаблению рубля примерно на 3 руб./$.

Вышеуказанные способы оценки равновесного курса рубля свидетельствуют об ограниченном потенциале его укрепления: Вывод из оценки справедливой стоимости рубля следующий: три из четырех применяемых метрик оценки равновесного курса, а именно монетарный подход, дифференциал промпроизводства и паритет процентных ставок, указывают на то, что справедливый курс рубля на горизонте 2020 года не укрепился по сравнению с расчетами от августа 2018 г. Единственный подход, который указывает на потенциал укрепления, - это равновесный курс рубля, оцененный на основе доли сырьевого экспорта в ВВП. Таким образом, учитывая, что большинство подходов указывают на ослабление равновесного курса, мы считаем, что рубль с большой вероятностью останется в диапазоне 65-70 руб./$, нежели укрепится.

Рост цены на нефть важен только как фактор влияния на счет операций с капиталом. Хотя мы позитивно смотрим на динамику цен на нефть в 2019 г., учитывая риски ужесточения санкций на Иран и нестабильную обстановку в Венесуэле, высокие цены на нефть окажут весьма ограниченное прямое влияние на курс рубля. В случае если цены на нефть составят $70/барр., профицит российского текущего счета составит примерно $110 млрд., но поскольку ЦБ при этом сценарии будет покупать примерно $58 млрд в рамках бюджетного правила, то на погашение дефицита счета операций с капиталом (мы ожидаем, что чистые платежи по внешнему долгу в 2019 г. составят около $30 млрд) останется всего $52 млрд – остаток текущего счета после стерилизации сырьевых доходов по бюджетному правилу. Сценарий цены на нефть в $80/барр. дает профицит текущего счета в размере $135 млрд, но с учетом того, что ЦБ должен будет приобрести валюты на сумму $78 млрд, чистый остаток профицита текущего счета составит всего $57 млрд (см Таб. 2). Таким образом, любое повышение цены на нефть, вероятно, будет иметь весьма ограниченное прямое влияние на курс рубля.

Повышение ставок в мире и санкции – два фактора, определяющие динамику рубля в этом году. Что касается счета операций с капиталом, то опасения, связанные с санкциями, остаются на повестке дня и продолжат влиять на рынок в 2019 г. Тем не менее, как только завершатся президентские выборы в Украине в марте этого года, нельзя исключать некоторого улучшения настроений относительно России. Но следует иметь ввиду, что в отличие от 2016-2017 гг., монетарная политика ЦБ РФ будет минимально влиять на ситуацию на рынке, так как цикл снижения ставок в России завершился. Таким образом, несмотря на то, что госдолг России все еще составляет всего 12% ВВП, и внешний корпоративный долг (компаний и банков) снизился до 24% ВВП в 2018 г., динамика курса рубля будет сильно зависеть от настроений на мировых рынках, в частности от повышения ставки ФРС или от интереса иностранного капитала к странам развивающихся рынков. В результате, тот факт, что российская внутренняя экономическая повестка мало влияет на решения инвесторов, нельзя назвать благоприятной новостью для динамики рубля. Мы ожидаем, что курс рубля в конце этого года составит 67 руб./$

Раздел

Пресс-релизы компании

Международный журнал Euromoney признал А-Клуб лучшим в России подразделением private banking в номинации Super Affluent Clients (US$ 1 million to US$ 5 million). Рейтинг Euromoney — один из самых престижных в индустрии международных финансовых ...

Альфа-Банк предоставил шестилетний венчурный кредит в объеме 3,7 млрд рублей компании IVI на дальнейшее развитие и укрепление позиций лидера на рынке онлайн видео-сервисов. Согласно условиям сделки, Альфа-Банк также получил право приобрести 2,5% акци...

Благотворительный фонд «КАФ», координатор движения #ЩедрыйВторник в России, вместе с всемирным движением GivingTuesday объявляет внеочередной #ЩедрыйВторник, который пройдет в России и во всем мире 5 мая. Он&...

В Альфа-Банке заработала интеллектуальная система голосовой аналитики. Теперь все разговоры операторов контакт-центра с клиентами автоматически анализируются с применением технологий искусственного интеллекта. Это позволяет банку оперативно определят...

Альфа-Банк принял решение о досрочном погашении субординированного займа объемом $250 млн, привлеченного в 2014 году по ставке 9,5% годовых. В октябре-ноябре 2019 года в ходе двух новых успешных выпусков субординированных еврооблигаций банк привлек $...

Альфа-Банк получил престижную награду «Лучший розничный банк» журнала RETAIL FINANCE AWARDS. Кроме того, банк одержал победу в номинации «Креатив года». Ипотечный бизнес Альфа-Банка удостоился премии в специальной категории &l...

Пресс-релизы по теме

За 2023 год объем финансовой поддержки малого и среднего бизнеса в рамках Национальной гарантийной системы вырос: кредитов под поручительства – на 47%, льготных микрозаймов – на 3,4%. Поддержка бизнесу оказывается в рамках национального п...

Поступления от приватизации в федеральный бюджет РФ в 2024 году должны составить не менее 100 млрд рублей, сообщил министр финансов Антон Силуанов, выступая на расширенном заседании коллегии Росимущества.

«Поступление дополнительных доходов и ...

Сотрудники Управления кадров и противодействия коррупции Сергей Гулецкий и Юлия Каргина, а также Управления по противодействию отмыванию доходов Кирилл Барятинский приняли участие в карьерном мероприятии Московского финансово-юридического университет...

Перед началом нового учебного года «Ингосстрах» подвел итоги первого полугодия 2023 года в сегменте страхования детей от несчастного случая.

Так, за 6 месяцев в компании застрахованы более 38 тысяч детей в возрасте от 2 до 18 лет. Если г...

29 июня 2023 года на Факультете информационных технологий и анализа больших данных Финансового университета состоялось торжественное открытие Цифровой кафедры Альфа-Банка. Её профиль —технологии Data Science, большие языковые модели, искус...

Свежие пресс-релизы

Приглашаем к партнёрству (франчайзинг). Создайте уникальный бизнес портал в своём регионе! У вас есть возможность приобрести готовый бизнес с месячной прибылью более 250 тыс.руб после выхода на полный объём продаж, при первоначальных затратах от 100 ...

Группа «ФосАгро» завершила 1-й квартал 2025 года с целым рядом рекордов в производственной сфере.

Об этом заявил генеральный директор ПАО «ФосАгро» Михаил Рыбников на заседании Правления компании.

«По итогам 1-...

T2, российский оператор мобильной связи, проанализировал поведенческие паттерны мобильных геймеров за первый квартал 2025 года. Исследование показало: пик активности приходится на дневное время – 40% аудитории играет в рабочие часы. Вопреки сте...

«Мираторг» сообщает об открытии фирменной бургерной «Стейк&Бургер» в торгово-развлекательном центре Galleria Minsk на проспекте Победителей, 9 в столице Белоруссии. Новое заведение в Минске — первая бургерная компани...

Группа «Черкизово», крупнейший российский производитель мяса, начала продажи нового продукта – ветчины для тостов «Черкизово Премиум». Новинка укрепит лидерство компании в сегменте ветчины и позволит удовлетворить растущ...

Аналитики финтех-компании ЮMoney опросили* более 2000 пользователей и узнали, где они проведут майские праздники.

Россияне собрались на дачу

Опрос ЮMoney показал, что 35% респондентов проведут майские праздники на даче. Ещё 29% рассказали, что не п...

Лучшие пресс-службы

Новостей: 686

Новостей: 311

Новостей: 88

Новостей: 79

Новостей: 67

Новостей: 46

Новостей: 44

Новостей: 42

Новостей: 41

Новостей: 41

ПРЕСС-РЕЛИЗЫ УФЫ

Пресс-релизы ГлобалУФА.ру – это актуальные новости от уфимских компаний.

На ресурсе регулярно публикуются официальные пресс-релизы компаний Уфы и Башкортостана. Узнать самые свежие новости предприятий можно в соответствующем разделе на главной странице. Размещение пресс-релизов — традиционный и действенный способ продвижения вашего бизнеса. Он позволяет организациям заявить о себе и своих товарах и услугах максимально широкой массе аудитории. При этом информационный повод может быть любым: привлечение людей на мероприятие или конференцию, освещение новых товаров или кадровые назначения. Если вы ставите цель привлечь внимание к своей информации, то ГлобалУФА.ру станет вашим надежным помощником в данном деле. Благодаря порталу ваш пресс-релиз увидят обозреватели ведущих интернет-изданий, клиенты и партнеры.

ГлобалУФА.ру дает возможности представителям компаний и организаций в Уфе и Башкортостане самостоятельно разместить пресс-релиз при регистрации на ресурсе. Самая главная особенность ГлобалУФА.ру в том, что все публикации уфимских компаний попадают в архивы и будут доступны из поиска длительное время. Вам достаточно лишь добавить пресс-релиз в информационную ленту.

ГлобалУФА.ру предлагает своим клиентам абонементское обслуживание, которое позволяет компаниям регулярно публиковать пресс-релизы на выгодных условиях. Кроме того, бизнес портал дает возможность более полно рассказать о жизни компании благодаря добавлению фото и видеоматериалов, персон и цитат сотрудников. Все информационные материалы обладают активными ссылками и приведут потенциальных клиентов на ваш ресурс.

Потапова Алёна

Директор по развитию